Kārlis Mārtiņš Gulbis, Signet Bank investīciju analītiķis

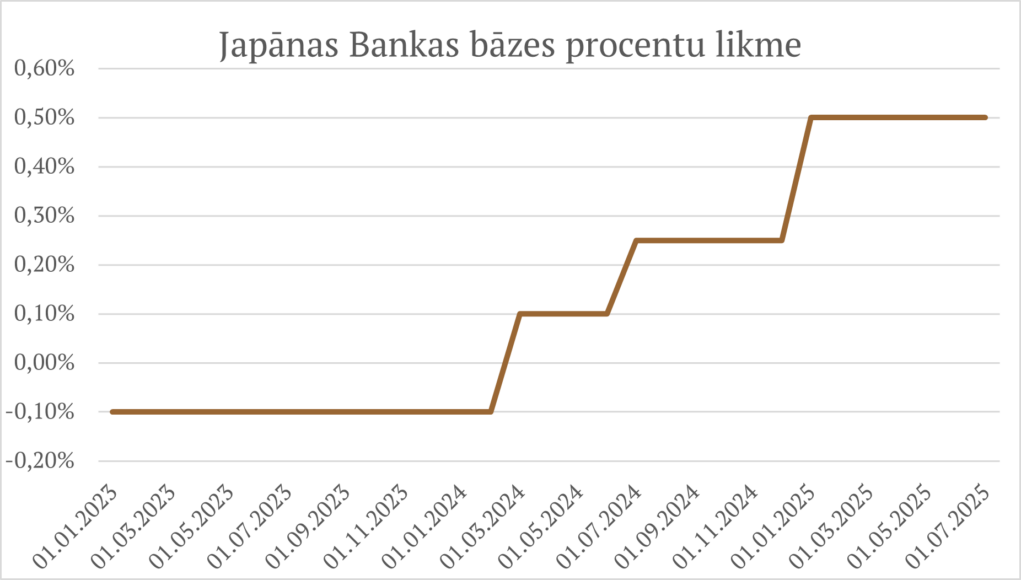

Pēdējā laikā finanšu medijos arvien biežāk parādās brīdinājuma toņos ieturēti raksti par Japānas fiskālo situāciju, kas lielā mērā ir “negaidīti” sakrituši ar maija beigās strauji pieaugošiem valsts ilgtermiņa obligāciju ienesīgumiem. Tiek pievērsta uzmanība arī uz pieaugošo valsts parāda apkalpošanas slogu un Japānas Bankas lēmumu paaugstināt procentu likmes līdz augstākajam līmenim kopš 2008. gada, tomēr lielākā daļa ignorē Japānas monetārās politikas strukturālās īpatnības, kas, pareizi izprotot, ļauj šī brīža situāciju vērtēt daudz mierīgāk un kontekstuāli pamatotāk.

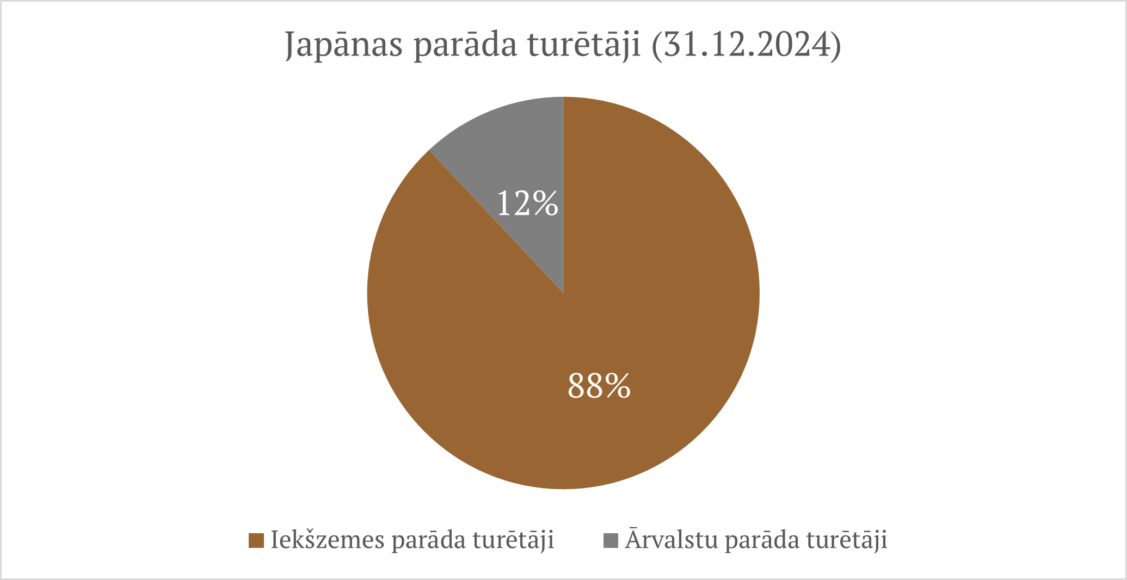

Tiesa, Japānas valsts kopējais parāds (rēķinot pret IKP) joprojām ir visaugstākais starp attīstītajām ekonomikām, bet Japānu atšķir tas, ka gandrīz viss valsts parāds ir denominēts jēnās un to iekšzemē tur Japānas Banka, komercbankas un pensiju fondi. Īpatnība dod Japānai priekšroku monetārās politikas elastībā atšķirībā no valstīm, kuras aizņemas ārvalstu valūtās vai saskaras ar starptautiskiem monetāriem ierobežojumiem (piem. Eirozona). Japānas valdībai, sadarbībā ar Japānas Banku, vienmēr ir iespēja nodrošināt savu parādsaistību izpildi jēnās – t.i. defolta risks ir praktiski neeksistējošs – Grieķijas variants, kur lielākā parāda daļa tika turēta ārzemēs, nav iespējams.

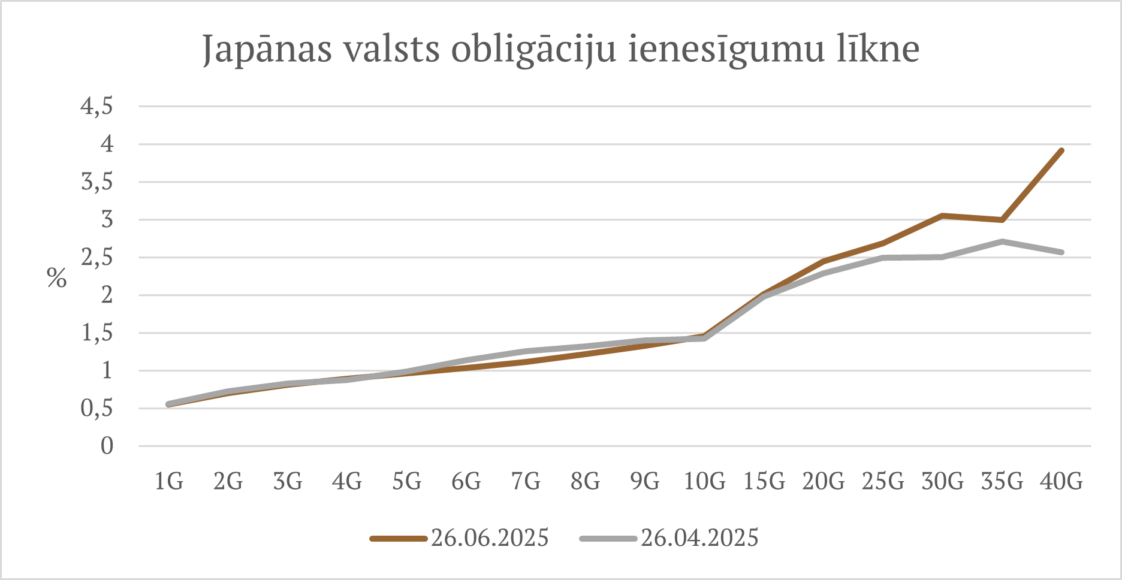

Japānas īstais izaicinājums šobrīd ir nevis saistību neizpilde, bet gan sabalansēta inflācijas kontrole (2025. gada maijā 3,5% – virs Japānas Bankas 2% mērķim). Japāna ir pārvarējusi ilgstošu deflācijas periodu, un šajā kontekstā nesenais inflācijas kāpums virs mērķa, ilgtermiņa obligāciju ienesīgumu likmju kāpums un līdz ar to arī ienesīguma līknes kāpums iespējams atspoguļo stagnācijas beigas un pārliecību par ekonomikas attīstību nākotnē. Japānas pieredze ar tā dēvētajām “zaudētajām desmitgadēm” 1990. gados un 2000. gadu sākumā – ko raksturoja akciju cenu sabrukums, banku sektora krīze un ilgstoša ekonomiskā stagnācija bija viens no šī brīža monetārās politikas izveides cēloņiem.

Tāpēc, obligāciju ienesīgumu likmju pieaugums un ienesīgumu likmju līknes kāpums jāuzskata par daļu no Japānas jaunās makroekonomiskās realitātes. Investori pielāgojas nākotnei, kur inflācija būs stabilāka un noturīgāka, un Japānas Banka, reaģējot uz to, pakāpeniski maina savu stingro monetāro politiku.

Starp citu, neraugoties uz apgalvojumiem par Japānas valsts obligāciju pieprasījuma mazināšanos, jaunākie obligāciju izsoļu dati liecina, ka pieprasījums, lai gan nedaudz mazāks, joprojām ir vairāk nekā pietiekams. Jā, ienesīgums ir palielinājies, bet Japānas Finanšu ministrija turpina finansēt sevi ar vēsturiski zemām likmēm. Tomēr, ja pieaugs obligāciju ienesīgumu volatilitāte, Japānas Bankai ir iespēja iejaukties sekundārajos tirgos, izmantojot tādus rīkus, kā ienesīguma līknes kontrole (pēdējo reizi tika pielietota pagājušā gada martā). Turklāt, valsts obligāciju vidējais dzēšanas termiņš ir aptuveni deviņi gadi (otrais augstākais G7 valstīs), kas padara šo volatilitātes risku arvien mazāku.

Ņemot vērā Japānas parāda struktūru un monetārās politikas strukturālās īpatnības, satraukumu medijos var balstīt uz virspusēju situācijas izpratni – valsts parāda defoltam un fiskālai krīzei, izskatot šī brīža apstākļus, ir maza varbūtība.