Kristiāna Janvare, Edmunds Antufjevs, Signet Bankas Investment Banking pārvaldes vadītāji

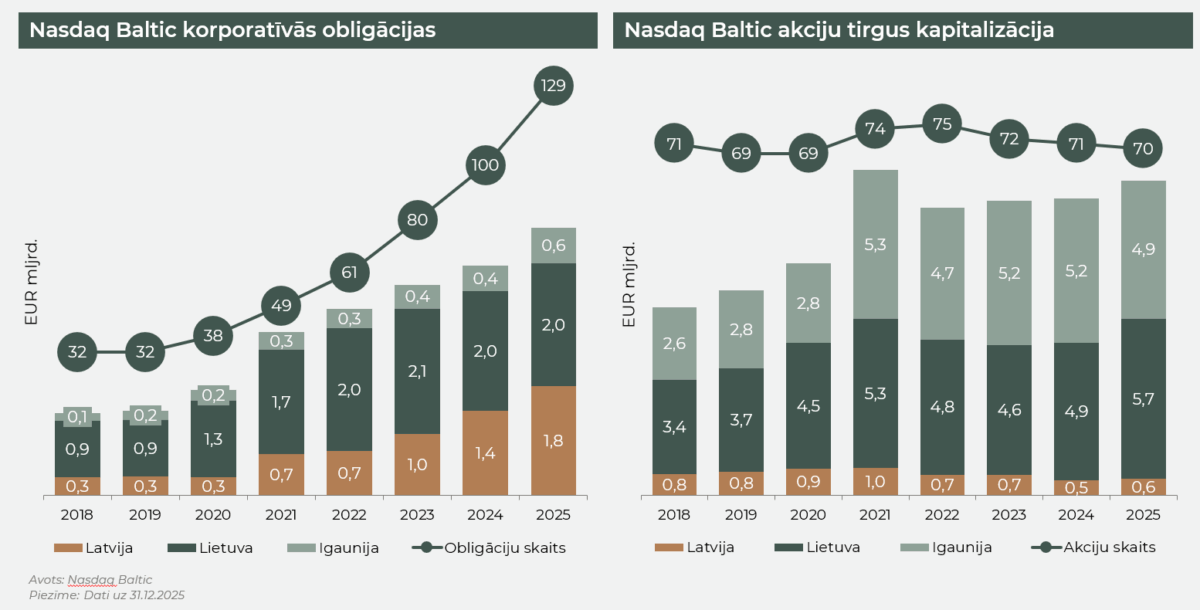

2025. gads Baltijas kapitāla tirgū iezīmējās ar ievērojamu obligāciju emisiju aktivitāti – tika sasniegti rekordi gan piesaistītajā finansējuma apjomā, gan uzņēmumu skaitā, kas emitēja obligācijas. Savukārt 2025. gads akciju tirgū ir atnesis tikai vienu akciju emitentu. Kopumā Baltijas uzņēmumi emitēja obligācijas 6,68 mljrd. eiro apjomā, kas ir 2.2x pieaugums salīdzinājumā ar 2024. gadu.

Lielāko daļu no kopējā apjoma veidoja lielu valsts uzņēmumu (piem. Latvenergo), banku (piem. Luminor, Citadele, Artea, LHV) un citu uzņēmumu (piem. Eleving Group, Akropolis) starptautiskās emisijas. Starp nozīmīgākajiem darījumiem izceļamas Luminor bankas trīs obligāciju emisijas 950 milj. eiro apjomā, kā arī Latvenergo 400 milj. eiro zaļās obligācijas, kas ir lielākā korporatīvo obligāciju emisija, ko jebkad īstenojis Latvijas uzņēmums. Līdere emitēto korporatīvo obligāciju ziņā ir Igaunija (3,68 mljrd. eiro), kas ir mājvieta daudziem uzņēmumiem, kuri emitējuši starptautiskās obligācijas. Pēc tam seko Latvija (1,53 mljrd. eiro) un tad Lietuva (1,47 mljrd. eiro).

Vietējās obligāciju emisijas: stabils pieaugums un sabalansēta dinamika

Ja no kopējās statistikas atrēķina starptautiskās emisijas, tad iegūstam precīzāku priekšstatu par Baltijas uzņēmumu obligāciju aktivitāti, kur biežākā emisiju apjoma amplitūda ir 5-20 milj. eiro. 2025. gadā Baltijas uzņēmumi, neiekļaujot starptautiskās emisijas, ir emitējuši obligācijas 1,37 mljrd. eiro apjomā, kas ir par 42% vairāk nekā 2024. gadā. Emisiju sadalījums starp Baltijas valstīm ir diezgan sabalansēts – līdere šajā segmentā ir Lietuva (515 milj. eiro), tad ļoti tuvu ir Latvija (506 milj. eiro) un pēc tam Igaunija (356 milj. eiro).

Latvijā lielākais emitentu skaita pieaugums

2025. gadā Baltijā obligācijas ir emitējis 121 uzņēmums (16% pieaugums pret 2024. gadu). Lielākais pieaugums skaita ziņā ir bijis tieši Latvijā – 32 uzņēmumi 2025. gadā (21 uzņēmums 2024. gadā), bet Baltijas mērogā līdere 2025. gadā joprojām ir Lietuva ar 64 uzņēmumiem. “Gandrīz 40% emitentu obligācijas tirgū piedāvāja pirmo reizi, bet atlikušie 60% vai nu refinansēja esošās obligācijas ar jaunām vai atgriezās obligāciju tirgū pēc pauzes,” uzsver Kristiāna Janvare, Signet Bankas Investment Banking pārvaldes vadītāja.

Nozaru griezumā Baltijas obligāciju tirgū pēc emitētā apjoma dominē banku (55%), nebanku kreditēšanas (14%) un nekustamā īpašuma (10%) nozares. Taču, atņemot starptautiskās emisijas, lielākais apjoms emitēts nebanku kreditēšanas (36%), nekustamā īpašuma (24%) un pakalpojumu nozarēs (15%). Latvijā populārākās ir nebanku kreditēšanas (44%) un nekustamā īpašuma nozares (25%), Lietuvā nekustamais īpašums (35%) un enerģētika (24%), savukārt Igaunijā pusi no emisiju apjoma veido tieši nebanku kreditēšana.

Publisko emisiju bums un otrreizējais tirgus

Saskaņā ar Signet Bankas apkopoto statistiku – 2025. gadā Baltijā tika īstenotas 42 publiskās obligāciju emisijas, piesaistot 979 milj. eiro. Gada griezumā tas ir vidēji 3,5 emisijas katru mēnesi un bieži vien gada aktīvākajos mēnešos investori varēja paralēli izvēlēties starp 4-6 dažādām emisijām. “Domāju, ka to ir izjutis jebkurš mazāk vai vairāk aktīvs vietējais privātais investors – 2025. gadā bija izteikts bums publiskajās emisijās, kas tika piedāvātas visā Baltijā ar minimālajiem ieguldījuma sliekšņiem gan 1000 eiro, gan 100 eiro apjomā,” komentē Edmunds Antufjevs, Signet Bankas Investment Banking pārvaldes vadītājs. Visticamāk, ka lielā aktivitāte publiskās obligāciju emisijās ir ietekmējusi apjomus obligāciju otrreizējā tirdzniecībā, kas ir samazinājusies par 35% pret 2024. gadu, sasniedzot 523 milj. eiro ar 49,4 tūkst. darījumiem.

Jau trešo gadu pēc kārtas tieši Nasdaq Riga bija aktīvākais tirgus obligāciju tirdzniecībā 2025. gadā (apgrozījums 256 milj. eiro), kam seko Nasdaq Vilnius (182 milj. eiro) un Nasdaq Tallinn (85 milj. eiro).

Prognozējot, ko nesīs jaunais gads, K. Janvare iezīmē, ka: “Šobrīd izskatās, ka 2026. gads Latvijas obligāciju tirgū būs gana aktīvs. Vairākiem uzņēmumiem tuvosies esošo obligāciju termiņu beigas, kas visticamāk rezultēsies ar jaunām obligācijām. Ir vairāki interesanti vietējie uzņēmumi, kas gatavojas debijai obligāciju tirgū šī gada laikā, vai domā, kad labāk startēt – šogad vai nākamajā gadā. Tomēr, vai 2026. gada aktivitāte pārsniegs 2025. gadu būs lielā mērā atkarīgs no starptautisko obligāciju emisiju aktivitātes.”

Akciju tirgus: mierīgs gads, bet pozitīva atdeve investoriem

Akciju tirgū 2025. gads bija kārtējais mierīgais gads jaunu akciju piedāvājumu aktivitātē – vienīgā sākotnējā publiskā akciju emisija (IPO) bija Igaunijas uzņēmuma “Primostar” piedāvājums, kas piesaistīja 0,4 milj. eiro, lai gan mērķis piesaistīt bija 1 milj. eiro. Divi uzņēmumi veica papildu akciju emisijas (SPO) – Igaunijas Nordic Fibreboard piesaistīja 2 milj. eiro, bet Latvijas Indexo veica veselus trīs akciju otrreizējos piedāvājumus kopsummā, piesaistot 11,21 milj. eiro. “Negaidīts pavērsiens Baltijas akciju tirgū bija Enefit Green aiziešana no biržas, veicot akciju atpirkšanu, lai gan uzņēmums ienāca tirgū ar veiksmīgu IPO pavisam nesen, 2021. gadā,” saka E. Antufjevs.

Akciju otrreizējā tirgus aktivitāte Baltijā pēc trīs gadu lejupslīdes pieauga par 40% pret iepriekšējo gadu, apgrozījumam sasniedzot 562 milj. eiro. Būtisks gan ir fakts, ka 50% no šī apjoma aizņēma Nasdaq Vilnius, 46% Nasdaq Tallinn un tikai 4% Nasdaq Riga. Ja obligāciju tirdzniecībā Latvija ir Baltijas tirgus līderis, tad akciju tirdzniecībā iepaliekam kaimiņiem vairāk kā 10 reizes.

Lai gan biržā ienāca tikai viens jauns uzņēmums, tomēr Baltijas akciju investoriem par ienesīgumu 2025. gadā nebija par ko sūdzēties – OMX Baltic Benchmark indekss pieauga par 19%, apsteidzot salīdzināmo indeksu kā STOXX Europe 600 (+17%) un MSCI Emerging Markets Index (+18%).

2026. gadu akciju tirgus kontekstā turpinām raudzīties ar piesardzīgu optimismu – “IPO sausums” nevar turpināties bezgalīgi. Publiskajā telpā jau labu laiku izskan vairāku Baltijas uzņēmumu vārdi kā potenciālie IPO kandidāti, vairums no kuriem ir valsts vai pašvaldību kontrolē, lai arī diemžēl pēdējo gadu laikā ar Latvijas lielajām valsts kapitālsabiedrībām šis saraksts pagaidām nav papildinājies. Starp reālākajiem IPO kandidātiem tiek minēti, piemēram, Igaunijas pasts (Omniva), airBaltic, Latvijas autoceļu uzturētājs un Rīgas namu pārvaldnieks. “Ar kaut ko ir jāsāk – un uzskatām, ka arī šie IPO sekmīgas realizācijas gadījumā varētu pamazām iedzīvināt Latvijas un Baltijas akciju tirgu”, vienbalsīgi atzīst abi eksperti.

Ja valsts vai pašvaldību uzņēmums nav stratēģiski nozīmīgs vai neveic publisku funkciju, un pastāv pārliecība, ka privātais sektors to var pārvaldīt vismaz tikpat labi, vai nepieciešami lieli kapitālieguldījumi tālākai attīstībai, loģiski izvērtēt biržu kā vienu no nākamajiem attīstības virzieniem. “Atšķirības pieejās, cik lielu daļu no uzņēmuma valsts vai pašvaldība saglabā un vai vispār, parasti nosaka uzņēmuma specifika, attīstības vajadzības un nacionālās likumdošanas nianses. Visbiežāk stratēģiski svarīgiem uzņēmumiem valsts vēlas saglabāt kontroli (piemēram, enerģētika). Tomēr ārvalstīs netrūkst piemēru, kur tādi uzņēmumi kā Vācijas Volkswagen un Deutsche Telekom, kas darbojas brīvā konkurencē, ar vairāku publisko akciju emisiju palīdzību ir būtiski samazinājuši valsts un pašvaldību īpatsvaru vai izbeiguši to dalību pilnībā,” komentē E. Antufjevs.

K. Janvare turpina: “Jāsaprot, ka IPO laikā uzņēmums un esošie akcionāri nosaka spēles noteikumus – gan akciju sadales principus, gan gala alokācijas investoriem. Piemēram, prospektā ir iespējams noteikt, ka katram investoram tiek nodrošināta minimālā 2,000-5,000 eiro alokācija, kā arī noteikt augstāko slieksni, piemēram, ka neviens investors nevar iegādāties vairāk nekā 10% no uzņēmuma kapitāla. Tas ļauj nodrošināt, ka investoru bāze ir pārdomāta un sabalansēta, un neviena ārējā puse neiegūst pārāk lielu teikšanu.” Līdz šim vietējos IPO ir piedalījušies 2-10 tūkst. investoru, un vidējais ieguldījuma apjoms parasti ir neliels – līdz 2000 eiro. “Sagaidām, ka arī vidēja izmēra vietējos IPO investoru loku veidos sabalansēts Baltijas privāto un vietējo institucionālo investoru kopums, tostarp ieguldījumu fondi un pensiju plāni”.

Baltijas akciju tirgus attīstības perspektīvas uzlabo arī pagājušā gada augstā IPO aktivitāte Skandināvijā, īpaši Zviedrijā, kas var iedrošināt gan investorus, gan Baltijas potenciālos emitentus.